中國版棄籍稅提議與個人和實體稅務(wù)居民如何認定

最近兩會期間有許多信息值得關(guān)注,其中一個提議值得高凈值人士以及有移民傾向的人士關(guān)注,這個提議是棄籍稅,在國外一些國家這個稅種已經(jīng)存在多年,主要目的是反和控制財產(chǎn)轉(zhuǎn)移。

棄籍稅提議與一般提議分析方法

(圖源:pixabay)

據(jù)報道在兩會期間有代表提出開征棄籍稅,以清繳與清算放棄中國國籍人士的個人財產(chǎn)與公司財產(chǎn)的應(yīng)繳稅款。具體建議無非圍繞加強相關(guān)立法與監(jiān)管,在此就不多做討論,需要強調(diào)的是這個只是兩會眾多提案之一,并不代表一定會通過,就算通過也需要進行相關(guān)的修法與研究和頒布執(zhí)行辦法的程序,高凈值人士與有移民傾向的人士也無須太過擔(dān)心。

以下觀點僅代表筆者意見,與公司無關(guān)

筆者分享一下對提案的一些個人解讀,如果有任何不同意見與建議歡迎留言與探討,也希望能幫到大家更好地把握社會的一些發(fā)展方向與潛在的投資機會。

1.首先要了解代表人的背景,包括所代表的利益以及其主要言論還有往年的提案內(nèi)容。雖說大部分人提議的初衷都是為了整體社會福利的提高與社會進步,但是很多時候摻雜了個人利益與所代表的群體的利益。

2.其次,要看提案是否以前曾經(jīng)提出過,以前不獲通過不代表現(xiàn)在就不會通過,要結(jié)合當時的條件是否成熟來考量。

3.有些提案的提出不是為了解決具體的問題,可能單純就是為了吸引眼球,為了試探相關(guān)人士的反應(yīng)激烈程度。有些提案就近期社會熱點提出一些所謂的解決方案,但是沒有詳細計算或者分析該方案的執(zhí)行難度與執(zhí)行成本收益比,沒有顧及由此利益受損的關(guān)聯(lián)方。

中國稅務(wù)居民定義與認定

要實施棄籍稅難免要界定一些相關(guān)的概念,定義一些關(guān)鍵的名詞,而稅務(wù)(稅收)居民這個概念筆者認為極為重要。

世界主要國家的稅收居民界定可以在OECD官網(wǎng)查到,筆者在此只列出中國與中國香港個人(企業(yè))稅務(wù)居民的定義,如果想了解其他國家的可以在OECD官網(wǎng)查詢或者發(fā)信息與筆者溝通。

中國稅務(wù)居民

中華人民共和國企業(yè)所得稅法

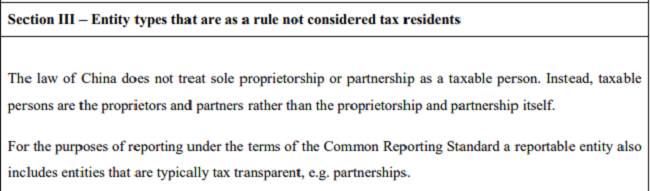

第一條 在中華人民共和國境內(nèi),企業(yè)和其他取得收入的組織(以下統(tǒng)稱企業(yè))為企業(yè)所得稅的納稅人,依照本法的規(guī)定繳納企業(yè)所得稅。個人獨資企業(yè)、合伙企業(yè)不適用本法。

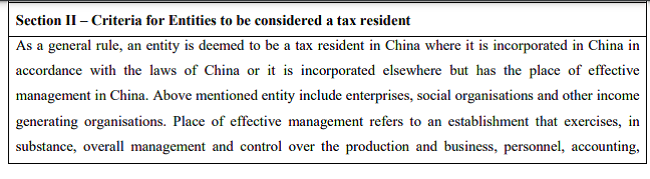

第二條 企業(yè)分為居民企業(yè)和非居民企業(yè)。本法所稱居民企業(yè),是指依法在中國境內(nèi)成立,或者依照外國(地區(qū))法律成立但實際管理機構(gòu)在中國境內(nèi)的企業(yè)?! ”痉ㄋQ非居民企業(yè),是指依照外國(地區(qū))法律成立且實際管理機構(gòu)不在中國境內(nèi),但在中國境內(nèi)設(shè)立機構(gòu)、場所的,或者在中國境內(nèi)未設(shè)立機構(gòu)、場所,但有來源于中國境內(nèi)所得的企業(yè)。

中華人民共和國個人所得稅法

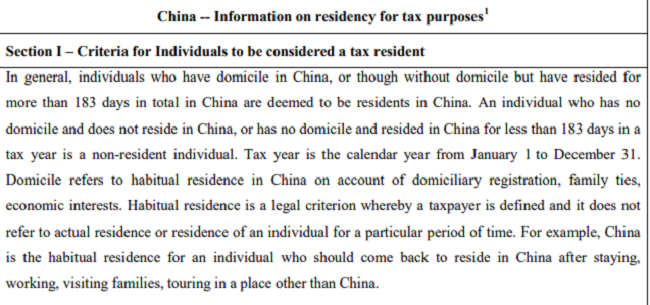

第二條 個人所得稅法所稱在中國境內(nèi)有住所,是指因戶籍、家庭、經(jīng)濟利益關(guān)系而在中國境內(nèi)習(xí)慣性居??;所稱從中國境內(nèi)和境外取得的所得,分別是指來源于中國境內(nèi)的所得和來源于中國境外的所得。

第四條 在中國境內(nèi)無住所的個人,在中國境內(nèi)居住累計滿183天的年度連續(xù)不滿六年的,經(jīng)向主管稅務(wù)機關(guān)備案,其來源于中國境外且由境外單位或者個人支付的所得,免予繳納個人所得稅;在中國境內(nèi)居住累計滿183天的任一年度中有一次離境超過30天的,其在中國境內(nèi)居住累計滿183天的年度的連續(xù)年限重新起算。

第五條 在中國境內(nèi)無住所的個人,在一個納稅年度內(nèi)在中國境內(nèi)居住累計不超過90天的,其來源于中國境內(nèi)的所得,由境外雇主支付并且不由該雇主在中國境內(nèi)的機構(gòu)、場所負擔(dān)的部分,免予繳納個人所得稅。

符合條件的稅務(wù)居民可以到當?shù)囟悇?wù)機關(guān)申請。

(圖源:OECD)

香港居民身份證明定義與認定

居民身份證明書是一份由香港主管當局向香港居民發(fā)出的文件,用作證明其香港居民身份,以能申請享受全面性避免雙重課稅協(xié)定 / 安排下的待遇。

居民身份證明書是一份足以證明香港居民的居民身份的文件。一般而言,如果有關(guān)全面性避免雙重課稅協(xié)定/安排的表格并非由稅務(wù)局發(fā)出,稅務(wù)局并不會在其上簽名或蓋章,由奧地利、比利時及盧森堡發(fā)出的表格則例外。

在香港與有關(guān)的稅務(wù)管轄區(qū)簽訂的全面性避免雙重課稅協(xié)定 / 安排生效后,香港主管當局才會發(fā)出居民身份證明書。一般而言,就每一份全面性避免雙重課稅協(xié)定 / 安排,你每一年只會獲發(fā)一份居民身份證明書。

香港主管當局當盡力協(xié)助香港居民申請全面性避免雙重課稅協(xié)定 / 安排下其可享有的所有待遇,但如果該人士明顯地不可享受有關(guān)待遇時,香港主管當局可拒絕發(fā)出居民身份證明書。因此,假如該人士并不符合全面性避免雙重課稅協(xié)定 / 安排內(nèi)有關(guān)條文訂明享受相關(guān)待遇的條件,則可能出現(xiàn)該人士不獲發(fā)居民身份證明書的情況。對于遵守全面性避免雙重課稅協(xié)定 / 安排內(nèi)的條款和維護其宗旨,香港主管當局尤其重視,不會向那些明顯不可獲外地稅項寬免的人士發(fā)出居民身份證明書。

如果香港主管當局有理由相信該人士并不可享受全面性避免雙重課稅協(xié)定 / 安排下的待遇,在決定是否發(fā)出居民身份證明書前,香港主管當局或會要求該人士提供進一步資料。若締約伙伴對該人士是否可享受有關(guān)待遇一事存疑,則香港主管當局可能會進行資料交換,以助確定該人士是否可獲有關(guān)待遇。

該人士亦須留意,獲發(fā)居民身份證明書并不保證其申請享受全面性避免雙重課稅協(xié)定 / 安排待遇一事將會成功。該人士是否可獲外地稅項寬免將由締約伙伴作出最終決定。締約伙伴會就該人士是否符合所有相關(guān)條件和是否可享受有關(guān)待遇作出決定。如香港居民認為締約伙伴不應(yīng)拒絕給予其應(yīng)享有的待遇,香港主管當局會考慮按照相關(guān)的全面性避免雙重課稅協(xié)定 / 安排中的相互協(xié)商程序,與該締約伙伴進行磋商。

為協(xié)助香港主管當局決定是否可發(fā)出居民身份證明書,任何人士須在提交申請時提供相關(guān)的資料。

誰可申請

一般而言,以下人士可申請居民身份證明書:

1.通常居住于香港的個人;

2.在某課稅年度內(nèi)在香港逗留超過180天或在連續(xù)兩個課稅年度(其中一個是有關(guān)的課稅年度)內(nèi)在香港逗留超過300天的個人;

3.在香港成立或組成的公司 / 合伙 / 信托 / 團體;

4.在香港以外成立或組成但在香港管理或控制的公司 / 合伙 / 信托 / 團體。

在OECD官網(wǎng)也能查到對應(yīng)的規(guī)定。

百利來提供開曼公司注冊,BVI公司注冊,百慕大公司注冊,塞舌爾公司注冊等海外公司注冊服務(wù),百利來提供海外上市架構(gòu)搭建,VIE架構(gòu)搭建,ODI備案、37號文備案等服務(wù)。

如果您喜歡本文可將網(wǎng)址: http://m.kevinrisen.com/zixunzhongxin/3134.html

最后更新時間:2022-03-10 閱讀:184次分享本文

下一篇:泰國商標介紹